ついに動いた103万円の壁 ('26/4/13号)

Mami Takeda

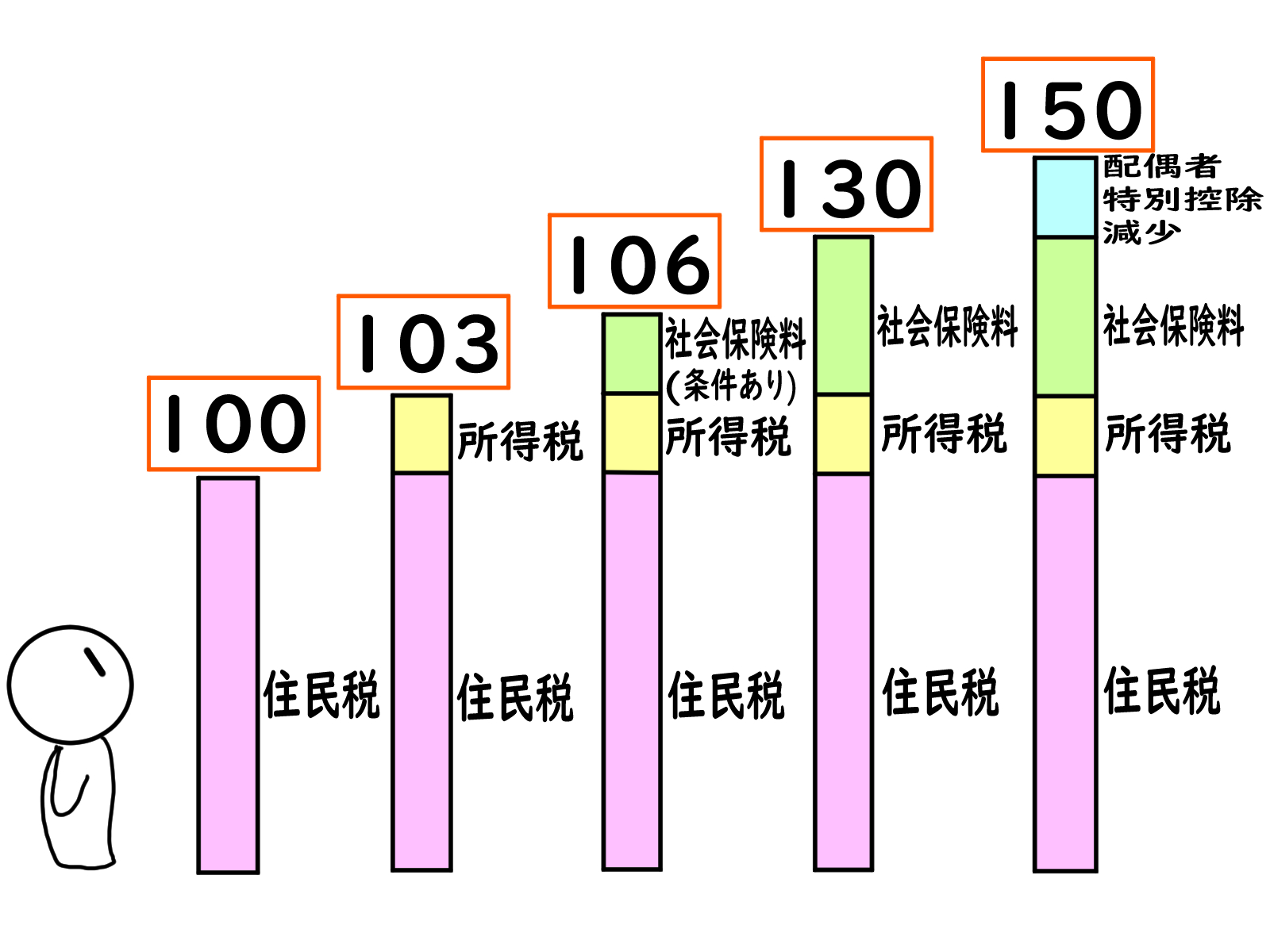

Mami Takeda「103万円の壁」として知られる所得税の課税境界は、長年にわたり家計の意思決定や労働供給行動を規定してきました。現行制度では給与収入が103万円を超えると所得税が課されますが、昨今の物価高騰や賃金水準の変化を背景に、非課税枠を178万円へと大幅に引き上げる議論が本格化しています。これは基礎控除および給与所得控除の拡充により実現を目指すものであり、実現すれば約30年ぶりの抜本的な制度改正となります。背景には、2022年以降の消費者物価指数(CPI)の上昇や、実質賃金の停滞という喫緊の経済課題が存在します。

可処分所得と生産性の向上

この改正が及ぼす影響は、パート・アルバイト層に限定されません。課税最低限の引き上げは、フルタイム労働者を含む全所得層の可処分所得を押し上げます。例えば年収600万円の世帯では、所得税・住民税の負担軽減により、年間で数万円から10万円程度の減税効果が生じるとの試算もあります。また、「一定額を超えると手取りが逆転する」という就労抑制のインセンティブが緩和されることで、人手不足が深刻なサービス業や小売業における労働供給の拡大、ひいては経済全体の生産性向上への寄与が期待されています。

恩恵を最大化するために

一方で、制度改正の恩恵を最大化するためには、社会保険料の負担が生じる「106万円の壁」や「130万円の壁」との整合性が課題となります。所得税の非課税枠が拡大しても、社会保険の加入基準が据え置かれれば、手取り額の減少を避けるための就労調整は依然として解消されません。したがって、個々の労働者は給与明細上の控除項目を精査し、家計全体への長期的影響を冷静に分析する必要があります。今回の見直しは、個人のキャリア形成と企業の知財・人材戦略の双方を再定義する、重要な転換点となるでしょう。