【続報】トランプ関税の各国における影響は? ('25/4/21号)

Mami Takeda

Mami Takeda最近話題の「トランプ関税」が世界経済に与える影響は大きく、各国の中央銀行も対応に追われています。今回は、欧米の動きとともに、日本銀行(日銀)の利上げ見通し、さらに話題の「プラザ合意2.0」についても解説します。

欧州とアメリカ、それぞれ異なる金融政策

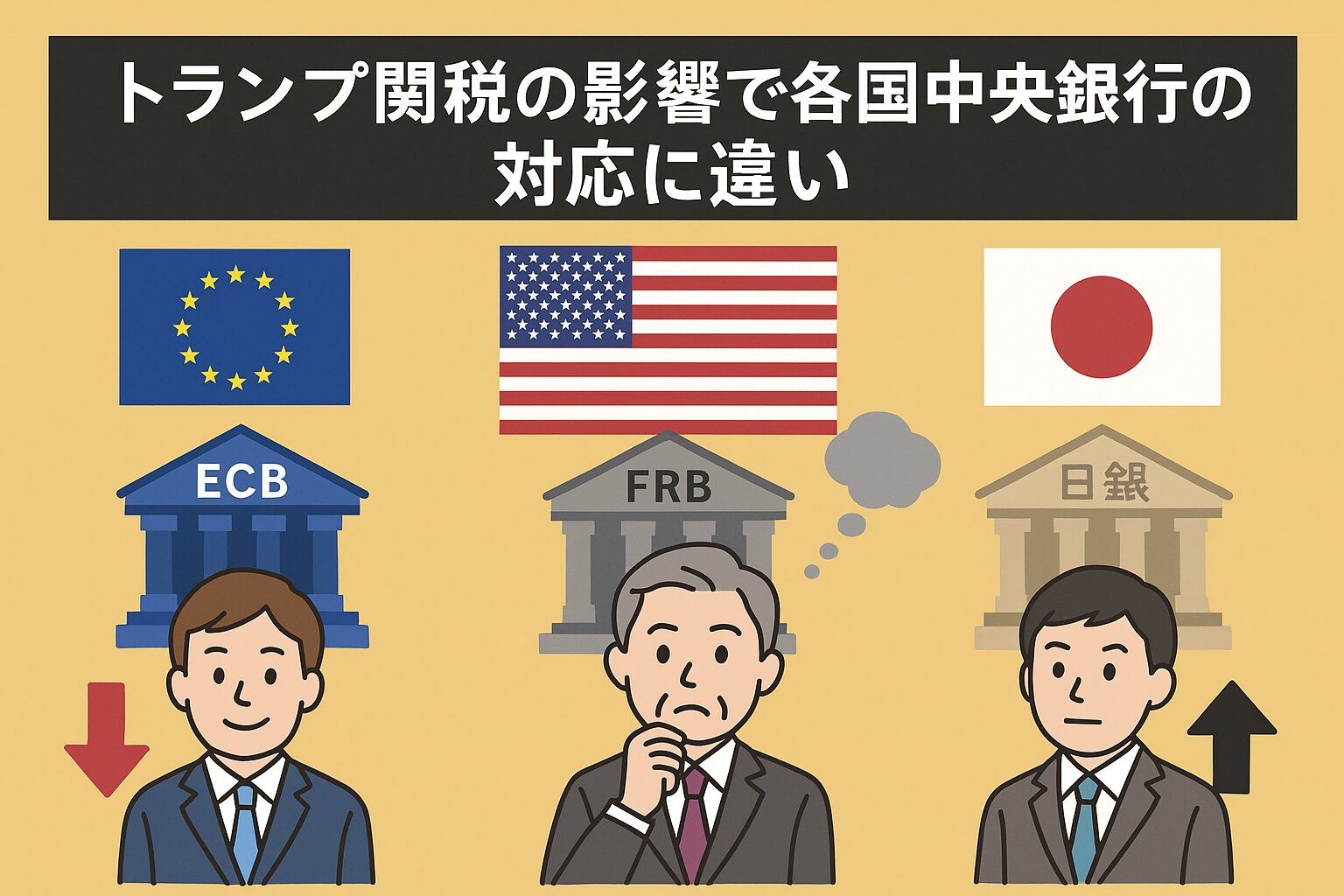

まず注目すべきは、欧州中央銀行(ECB)の対応です。ECBは4月時点では利下げを一旦停止する姿勢を示していましたが、トランプ関税の影響が予想以上だったことから方針を変更。4月17日に0.25%の利下げを決定し、これで6回連続の利下げとなりました。ユーロ圏経済の悪化リスクが強まったことが背景にあります。

一方、アメリカのFRB(連邦準備制度理事会)は慎重な姿勢を崩していません。関税を課す立場にあるアメリカは、物価が上昇するリスクと景気が減速するリスクの両方を抱えており、金融政策の判断が難しい状況です。パウエルFRB議長も「しばらく様子を見る」との姿勢を強調しています。

日銀の利上げはどうなる?

日本では、これまで高止まりしていた物価上昇率が、トランプ関税の影響で今後は落ち着くと予想されています。さらに、経済の先行き不透明感から企業が雇用や賃上げに慎重になり、来年の春闘では賃上げ率が下がる可能性が高まっています。

こうした状況を踏まえ、日銀の追加利上げペースもゆるやかになる見通しです。0.75%への利上げは今年9月ごろ、来年の中頃には1.0%まで利上げが進むと見られており、そこが「ターミナルレート(金利の最終到達点)」になる可能性が高いとされています。長期金利への上昇圧力もやや緩むでしょう。

懸念される「プラザ合意2.0」とは?

金融市場が警戒しているのが「プラザ合意2.0」の可能性です。これは、1985年の「プラザ合意」のように、米国が為替のドル高を是正するために各国と協調し、ドル安誘導を行うよう働きかけるのではないか、という見方です。

トランプ大統領は、自国の輸出産業を後押しするためにドル安を志向していますが、為替を意図的に動かすのは簡単ではありません。そこで、関税交渉を通じて「協調的な為替政策(プラザ合意2.0)」を迫るのではという憶測が広がっています。

仮に「プラザ合意2.0」が実現すれば、急激な円高が進むリスクもあります。ただし、1985年当時とは異なり、現在のアメリカ経済の状況はそこまで深刻ではないため、実現の可能性は低いと見られています。

とはいえ、こうした観測があるだけでも為替市場では円高圧力が高まりやすく、短期的な動きには注意が必要です。