米国で逆イールドが再び発生し景気後退?【コラム】

Mami Takeda

Mami Takedaこんにちは!

時事ニュースやお役立ち情報をコラムとして不定期に掲載します 。

図やグラフを交えながら、できるだけ分かりやすくお伝えしていきますので、お気軽にご覧ください。

米国の逆イールド

今回は、米国で発生している「逆イールド」について解説します。

いきなり「逆イールド」と言われても?

と思われた方にひとことで説明すると

逆イールドとは「短期金利が長期金利を上回る状態」

を指します。逆イールドは通常、景気後退のシグナルと見なされます。

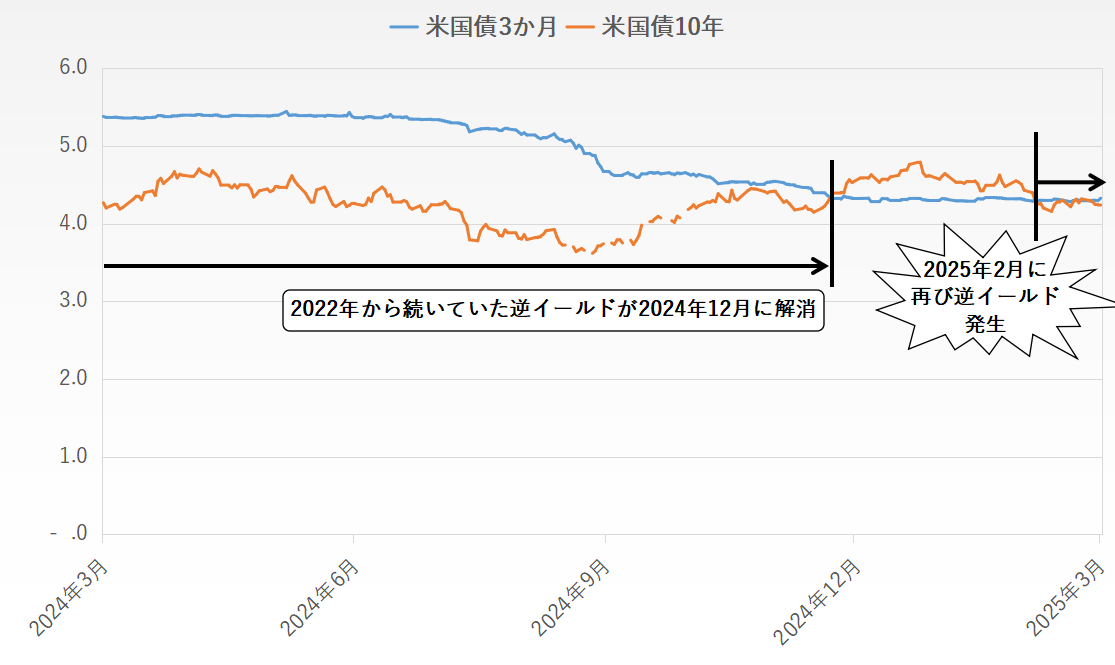

2025年3月21日現在、米国債の3か月利回りが10年利回りを再び上回り、逆イールドが発生しています。

(出所)Investing.comのデータをもとに武田真美が作成

2022年10月に始まった逆イールドは2024年末にようやく解消されましたが、2025年2月に再び発生しました。過去にも逆イールドが解消された後に再び発生した例が2回あり、そのいずれも深刻な景気後退につながっています。また、ドイツ銀行の調査(2024年発表)によると、過去70年間に発生した10回の景気後退のうち9回は、逆イールドが事前に発生していたと報告されています。

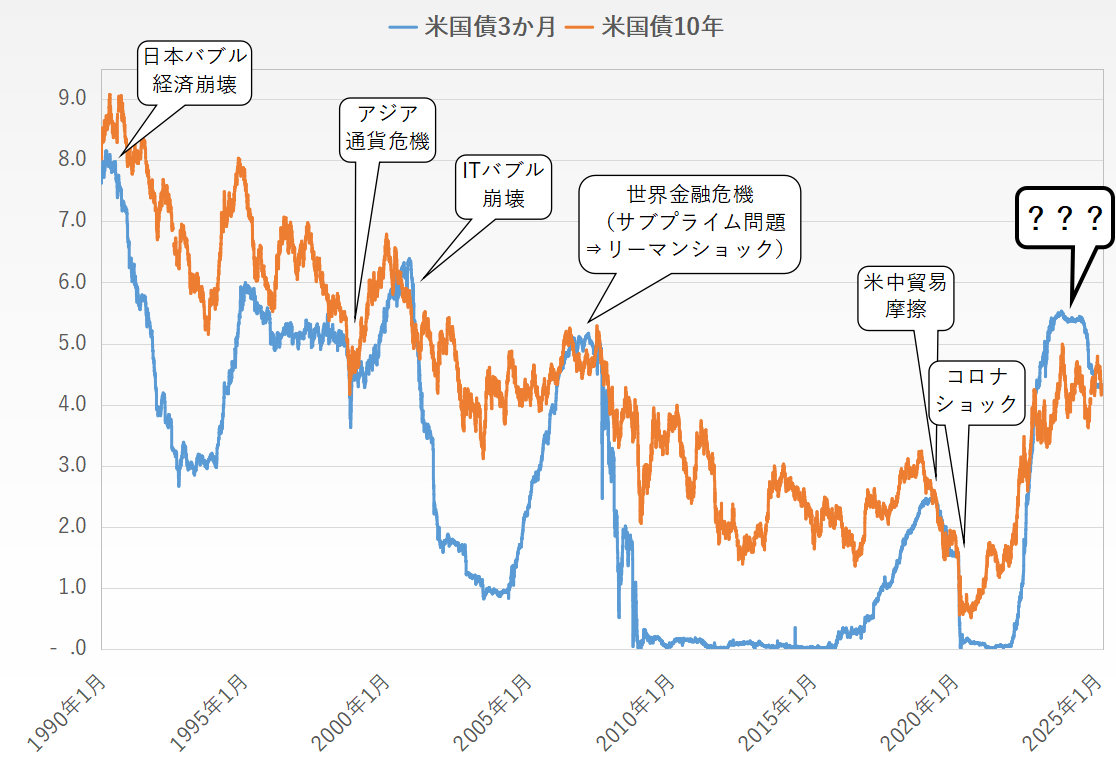

ここで1990年からの米国債3か月と米国債10年の長期推移を見てみましょう。

(出所)Investing.comのデータをもとに武田真美が作成

グラフから分かる通り、2022年10月に発生した逆イールドは過去最長かつ最大になりました。

いったい何が原因だったのでしょうか?

FRBの金融引き締め政策

2022年以降、FRB(米連邦準備制度理事会)はインフレ対策として急速な利上げを実施し、約1年間で政策金利を4.5%引き上げました。この結果、短期金利が急騰し、2022年7月には米国債2年利回りが10年利回りを上回りました。続いて同年10月には、3か月利回りも10年利回りを上回り、逆イールドが発生しました。

FRBの急速な利上げは、将来的な景気後退への懸念を市場にもたらしました。高金利が続くと消費者や企業の借り入れコストが増大し、経済活動が抑制される可能性があるからです。その結果、長期的な景気後退を見越して長期金利の上昇が抑えられ、逆イールドが拡大・長期化したのです。

しかし、通常は逆イールドが景気後退のシグナルとなるのに対し、2022〜2024年の米国経済は予想外に力強い成長を維持しました。これは、労働市場の堅調さや政府の財政政策、企業の設備投資の拡大などが影響したと考えられます。

米国経済のゆくえ

今年1月20日、第47代米国大統領としてドナルド・トランプ氏が2期目を迎えました。トランプ大統領の関税政策によりインフレ懸念が再び高まり、米国経済の先行きは不透明感を増しています。昨年来、順調に上昇し続けていたS&P 500は、2月18日に6144ポイントの最高値を更新後、3月13日には5521ポイントと10%下落し、調整局面に入りました。

FRBは、米国の景気後退で失業率が増加すれば緩和し、インフレが再燃すれば再び引き締めに転じるという難しい舵取りを担います。今後の米国経済は、トランプ政権の政策、経済指標、市場の反応、そしてFRBの金融政策に大きく左右されるでしょう。